Новые вызовы для финансовых институтов в Украине

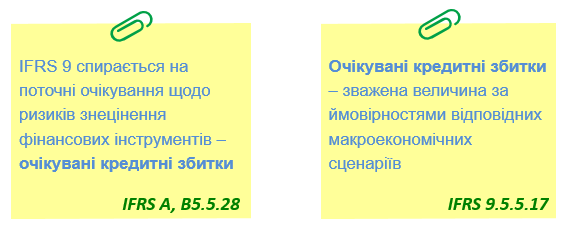

З 1 січня 2018 року запроваджений МСФЗ 9 (IFRS 9). Стандарт передбачає нову модель знецінення фінансових інструментів на основі концепції очікування

Впроваджується новий алгоритм розрахунку резервів, що передбачає використання економетричних моделей будь-яким з двох способів:

- фінансові інституції мають розробити та підтримувати власні економетричні моделі

- дозволяється використовувати моделі на аутсорсинговій основі

Власні економетричні моделі банків мають оцінюватися аудитом, як мінімум, на статистичну значущість.

Моделі мають бути прийнятного рівня статистичної значущості щодо прогнозування сценаріїв та ймовірностей дефолту як функцій часу

Погляд МСФЗ 9 на знайомі поняття

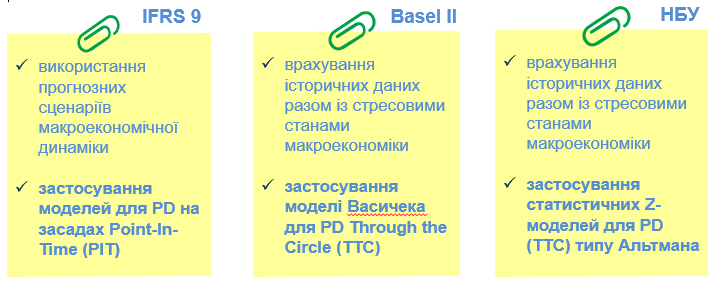

В МСФЗ 9 поняття ймовірності дефолту PD трактується інакше, ніж в регуляторних вимогах щодо кредитного ризику

- Важливою відмінністю МСФЗ 9 є вимога врахування макроекономічних сценаріїв і сценаріїв поведінки боржників під впливом чинників ризику

- Новизна підходів щодо вимірювання очікуваних збитків потребує іноді кардинальних змін розрахункових методик, що сьогодні реалізовані в ІТ-рішенях фінансових інституцій

Деякі складності впровадження МСФЗ 9 в Україні

- Недостатність макроекономічних статистичних даних та їх низька якість для оцінювання ймовірностей макроекономічних сценаріїв

- Брак статистики дефолтів, що не дозволяє побудувати статистично значущі моделі за факторами впливу на дефолт

- Застосування «західних» моделей, що не верифіковані на статистичних даних економіки України, неможливе

- Самостійна розробка та підтримання фінансовими інституціями власних економетричних моделей є наукомістким і витратним процесом з негарантованим результатом

- Економетричні моделі в контексті запровадження МСФЗ 9 за даними наукових публікацій 2016 – 2017 років навіть для розвинених країн з адекватною статистичною базою іноді мають в своїй основі серйозні математичні вади (T.Vaněk, D.Hampel)

Регулювання на розвинених фінансових ринках та в Україні

Огляд кращої практики регулювання процесу моделювання

Процеси моделювання в фінансових установах ЄС розглядаються Регламентом 575/2013 від 26.06.2013 та Директивою 2013/36/ЄС від 26.06.2013:

-

регламентовано обов’язкове застосування моделювання для складання сценарних прогнозів щодо вартості фінансових інструментів з урахуванням ризику та прогнозування стану під ризиком фінансової інституції в цілому

- визначено поняття модельний ризик – як потенційні втрати, яких може зазнати установа внаслідок прийняття рішень, що могли базуватися, в першу чергу, на висновках внутрішньої моделі, через помилки в розробці, імплементації, використанні таких моделей

- регламентовано підходи до управління модельним ризиком (Інструкція ЦБ ЄС TRIM, лютий 2017 року) і передбачено, що ступінь невизначеності, який породжується використанням моделей, має покриватися капіталом фінансової установи в складі нарахувань на операційний ризик

У США також регламентовано застосування моделювання. Так, відповідно до US FED - SR11/07, ризик моделювання обумовлений, в першу чергу, двома причинами:

- модель може мати фундаментальні помилки і давати неточні результати з огляду на її проектну ціль та очікуване використання в бізнесі

- модель може бути використана неправильно або невідповідно, або може виникнути непорозуміння щодо її обмежень та припущень

Регуляція моделювання для фінансових установ в Україні

Водночас Україна, як і завжди, торує революційні шляхи.

Українське законодавство сьогодні, на нашу думку, не визначилося щодо підходів до моделювання у фінансових установах. Проте застосування таких процедур широко впроваджується під певним регуляторним тиском (кредитний ризик, стрес-тестування) та шляхом імплементації МСФЗ 9.

На наших очах в державі відбувається надмірно швидке застосування моделювання без відповідного обґрунтування та адаптації до певних українських реалій.

Ми вважаємо, що специфіка України полягає в тому, що на відміну від ЄС та США, впровадження моделей відбувається з певним браком регуляторних вимог щодо цього процесу.

Вкрай потрібне регулювання в цій сфері планується впроваджувати вже після фактичного впровадження модельного підходу (зокрема, для розрахунку знецінення фінансових активів для формування резервів та підготовки фінансової звітності за МСФЗ 9). Так, Постановою Правління Національного банку України від 18.06.2015 №391 затверджено Комплексну програму розвитку фінансового сектору України до 2020 року, якою, зокрема, передбачено імплементацію вимог Регламенту 575/2013 від 26.06.2013 та Директиви 2013/36/ЄС від 26.06.2013 в українське законодавство.

Помітні також зусилля Національного банку України (ПНБУ №351) щодо явного спонукання економічними методами до застосування банками модельного підходу, який має спиратися на власну статистику дефолтів позичальників.

Висновки та рішення розробників моделей

З метою уникнення в майбутньому зазначених вище проблем ми спираємся виключно на вимоги законодавства ЄС у цій сфері та ґрунтуємся на загальноприйнятих наукових критеріях визначення достовірності та статистичної значущості моделей.

Принципи та критерії, яких ми дотримуємося та рекомендуємо нашим клієнтам:

- Коректне застосування математики та статистичних законів. Значна складність і наукомісткість моделювання на фінансових ринках, а також специфіка української економіки обумовлює необхідність залучення висококваліфікованих і «вузьких» спеціалістів у цій сфері. Тільки так можливо врахувати певні суттєві нюанси при застосуванні широко розповсюджених на Заході математичних моделей для фінансового ринку. Навіть у великої четвірки міжнародних аудиторів ми зустрічали приклади усереднення не даних, а безпосередньо величин імовірностей дефолту, що неприйнятно з математичної точки зору

- Обов’язкова перевірка гіпотез, на яких будуються моделі, на предмет їх прийнятності до застосування в Україні. Скажімо, використання трьох сценаріїв з імовірностями 0,25, 0,5 та 0,25 є бездоказовим

- Підтвердження моделей статистичними тестами за відповідними статистичними критеріями вибору оптимальної моделі (ROC, AIC тощо)

Застосування учасниками фінансового ринку моделювання без необхідного підґрунтя має певні ризики, які можуть в майбутньому трансформуватися у додаткові витрати чи збитки внаслідок:

- не підтвердження зовнішнім аудитом фінансової звітності

- відрахувань з капіталу на покриття модельного ризику

- імовірних додаткових податкових зобов’язань і штрафних санкцій, якщо цього буде вимагати законодавство