Макроекономічне моделювання в контексті МСФЗ 9

Новий стандарт МСФЗ 9 вимагає від фінансових організацій запровадження більш складних макроекономічних моделей для розрахунку очікуваних кредитних втрат, ніж модель понесених втрат за МСФЗ 39.

Хоча оцінка зменшення корисності в основному зосереджена на використанні звичайних макроекономічних прогнозів, ми приєднуємося до експертної думки, що регуляторні органи досить скоро стануть вимагати, щоб нові моделі знецінення також стали основою для стрес-тестів наступного покоління.

Моделі кредитних збитків, побудовані на концепції очікування, є основою для резервування збитків і, отже, самі підлягають стрес-тестуванню. Тобто впровадження нових моделей знецінення за МСФЗ 9 має глибокі наслідки щодо застосування комплексних моделей певного типу, спеціально створених в цілях МСФЗ 9 та стрес-тестування.

Звичайно, це вимагає нових підходів до калібрування та валідації таких спеціалізованих моделей.

Ми надаємо стислий огляд існуючого досвіду моделювання в контексті застосування МСФЗ 9 та акцентуємо увагу на появі спеціалізованих рішень у вигляді готових для використання моделей:

- модель від Oxford Economics – світового провайдера аутсорсингових рішень у сфері макроекономічного прогнозування та сценарного аналізу

- EM4MOST від компанії 4most Europe Ltd – найбільшого у Великобританії консультанта в сфері сценарного моделювання для цілей МСФЗ 9

- MACROFIN 9 IFRS модель-аналог Oxford Economics та EM4MOST, яка адаптована під українські реалії в ході проекту власної розробки (виконується вітчизняними та зарубіжними науковцями протягом останніх 16 років)

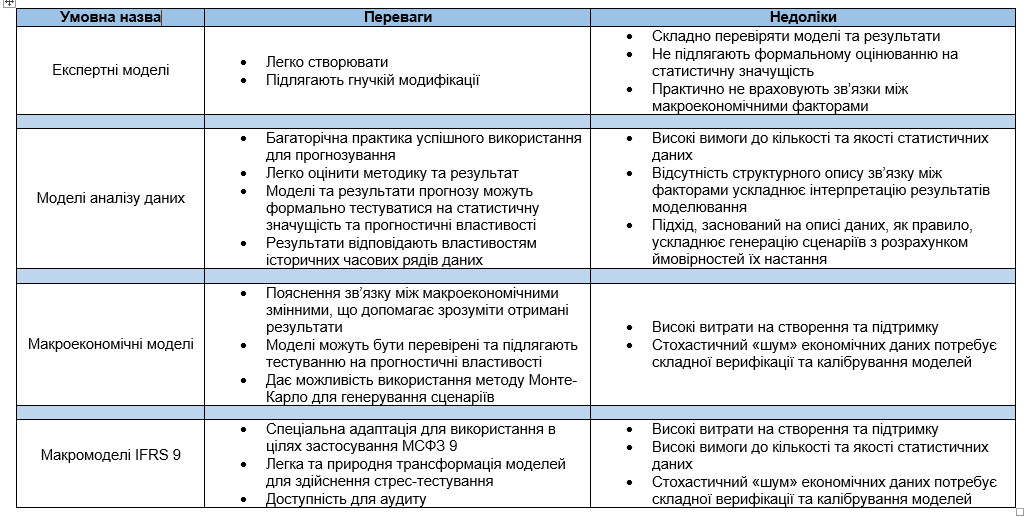

Експертні моделі

Моделювання сценаріїв здійснюється експертно – практично без застосування кількісних методів аналізу. Експерти оцінюють як зміниться фактичний стан і протягом якого часу, використовуючи свій досвід та інтуїцію. Іноді прийнято експертно визначати ймовірності настання макроекономічних сценаріїв, показники яких були розраховані кількісними методами.

Історія використання експертного методу починається з моменту започаткування Delphi-методу, застосування якого в світі досить поширене. Delphi-метод був розроблений в рамках проекту RAND (1959) О. Хелмером, Н. Далкієм та Н. Решер на початку холодної війни для прогнозування впливу технології на війну.

Експертам було запропоновано висловити свою думку щодо ймовірності, частоти та інтенсивності можливих ворожих атак. Інші експерти могли анонімно надіслати відгук.

Цей процес повторювали кілька разів, поки не виник консенсус.

Математичний апарат обробки експертних суджень спирається до сьогодні на метод Т.Л.Сааті.

Метод аналізу ієрархій Сааті був формалізований навіть у вимогах «ГОСТ» (укр. – ДЕСТ) основній категорії стандартів в СРСР, на сьогодні міждержавного стандарту в СНД. На теперішній час ДЕСТ щодо вимог до математики обробки експертних суджень скасований і не має відповідних аналогів у ДСТУ (українських національних стандартах).

Використовуючи метод Delphi в український практиці застосування МСФЗ 9, досить часто приписують ймовірності 0,25, 0,5 та 0,25 сценаріям розвитку економіки України, що оприлюднені МЕРТ (ми не знаємо відповіді на питання, чому використовують саме такі значення).

Моделі аналізу даних

Макроекономічні агрегати, що описують стан економіки в часі, вважаються стохастичними процесами. Вважається, що такі процеси можуть бути описані стохастичними диференціальними рівняннями (СДР) або системами СДР різних видів, які залежать від виду макроекономічного агрегату, який досліджується.

За наявними історичними даними оцінюються показники процесів, після чого здійснюється генерація сценаріїв. Один з відомих генераторів економічних сценаріїв розроблений Американською академією актуаріїв та Товариством актуаріїв (SOA), які об'єднали ресурси для управління генераторами економічних сценаріїв.

До цього класу можна віднести також авторегресійні моделі.

де Bt – означений процес, із властивостіми стохастичного процесу Вінера.

Перша модель цього класу запропонована в докторській дисертації Л.Башельє "The Theory of Speculation", оприлюдненій в 1900 р. (аналогічні рівняння для опису броуновського руху були отримані А. Енштейном тільки в 1905 р.).

В них часова динаміка макроекономічних факторів безпосередньо (без використання СДР) описується векторними авторегресійними моделями з часовими лагами: загального та спеціального нелінійного класу моделей.

Регресійні параметри оцінюються відомими математичними методами (OLS або Likelihood).

Макроекономічні моделі (структурні)

Макроекономічні моделі цього класу були започатковані вперше ще в 1776 році Адамом Смітом.

Коротка сучасна типізація макроекономічних моделей, які ще називають структурними, наведена на схемі нижче.

Макромоделі IFRS 9

До цього класу віднесені моделі, що спеціально створюються в інтересах МСФЗ 9. В таких моделях намагаються врахувати як фактичну історичну інформацію про минулі події, так і наявні зв’язки між макроекономічними змінними. Це призвело до створення моделей, в яких поєдналися риси підходів на основі даних (стохастичні та авторегресійні моделі) з макроекономічними моделями.

Моделями цього класу, з нашої точки зору, можна вважати наступні моделі, використання яких пропонується здійснювати на аутсорсинговій основі в силу високої вартості підтримки фінансовими інституціями власними силами:

OXFORD ECONOMICS

Oxford Economics була заснована в 1981 році для надання економічних порад та прогнозів міжнародним організаціям.

Фірма використовує глобальну економічну модель при вивченні наслідків основних ризиків для світової економіки. Кожен квартал здійснюється обстеження для введення даних про сценарії, які ми повинні розробляти та аналізувати.

Аналізується їх вплив на базовий прогноз.

Розробляється оцінка ключових ризиків і можливостей, створюються сценарії ризику та їх впливу на результат національної економіки. Клієнти отримують звіт, що описує характеристики базового прогнозу та кожного з п'ятирічних сценаріїв, із заголовками результатів та доступом до повних наборів даних. Здійснюється регулярне оновлення даних для 200 країн, детально описуються базові прогнози для кожної економіки. Наскільки нам відомо, Україна включена до відповідних звітів.

THE ECONOMIC MODEL 4MOST

Модель THE ECONOMIC MODEL 4MOST (EM4MOST) створена досить молодою фірмою, яка була заснована в 2011 році, але швидко розвивалася, щоб стати найбільшою консалтинговою компанією з кредитного ризику у Великобританії. Фірма має досвід моделювання для прогнозування капіталу, знецінення фінансових інструментів, систем стрес-тестування, як критичних компонентів за МСФЗ 9.

В моделі використовується підхід, наближений до методології Комісії Коулса (використовується центральними банками та МВФ). Метод створення сценаріїв спеціально для цілей МСФЗ 9 базується на тих самих моделях та методах, які використовуються Міністерством фінансів (HM Treasury) та Управлінням з питань бюджетної відповідальності Великобританії (Office for Budget Responsibility)

Макроекономічна теорія використовується, щоб керувати набором змінних у моделі, тобто модель є структурною.

Макро-модель пояснює взаємозв'язок між змінними та тим, що фактично відбувається.

Економічна теорія часто використовується для калібрування параметрів з урахуванням проблем з повнотою та якістю даних. Шоки економічного циклу вибираються як сценарії МСФЗ 9, але, зазвичай не переміщують економіку з тренду.

Цікавим фактом є те, що головний розробник цієї моделі, наскільки нам відомо, до лютого 2017 займав посаду Директора макромоделювання та сценаріїв в Oxford Economics.

MACROFIN 9 IFRS

Роботи над цим проектом почалися в 1994 році, коли товариством Карла Дуйсберга (Carl Duisberg Gesellschaft e.V.) в рамках міжнародного проекту "Transform" для України була створена Група консультантів CDG.

MACROFIN 9 IFRS комплексно поєднує декілька підходів до моделювання в умовах економіки України, що розвивається.

З одного боку, це активне використання моделей класу аналізу даних, з іншого боку, опора на рівняння макроекономічних структурних моделей класу MULTIMOD Mark III IMF та EM4MOST.

При цьому суттєво використовується ідея генерування сценаріїв шляхом аналізу динаміки залишків прогнозування та калібрування на шокові стани.

Такий підхід дозволяє не «призначати» ймовірності певним сценаріям, а розраховувати.

Складності створення моделей для України полягають не тільки в недостатності статистичних даних, а й в особливостях «поведінки» макроекономічних агрегатів, що є притаманним для перехідних економік. Наприклад, закони розподілу змінних моделі часто навіть близько не нагадують розподіл Гауса

Порівняльний аналіз моделей за типами