Методика генерування сценаріїв в MACROFIN 9 IFRS

Стан макроекономічної рівноваги як віртуальна реальність

Макроекономічну складову моделі MACROFIN 9 IFRS ми умовно називаємо нормативною моделлю. По суті це задача розрахунку певного оптимуму відносно основних ендогенних макроекономічних змінних з обмеженнями. Тобто ми спираємося на припущення про існування теоретичного оптимуму, що є станом рівноваги економічної системи. Проте така рівновага певним чином віртуальна тому, що вважається суто теоретичною величиною, яка практично ніколи не спостерігається фактично.

Ми розраховуємо рівноважні величини макроекономічних змінних як проміжні «нормативні» величини.

В подальшому вони використовується для аналізу відхилень від рівноваги – залишків моделі.

Поведінка залишків описує динаміку екзогенних потрясінь в економіці та аналізується нами статистичними методами за історичними даними.

Динаміка похибок модельного прогнозу як сценарна аналітика

В результаті отримуємо статистично значущу інформацію про реалістичні коливання економіки біля розрахованого стану рівноваги, що сам постійно змінюється в часі.

Тому в моделі використовується ітеративний метод поки результати двох суміжних ітерацій не будуть відрізнятися один від одного на задану похибку.

Потім алгоритм застосовується до наступного періоду часу.

Таким чином, в MACROFIN 9 IFRS виділяються економічні сценарії та розраховуються імовірності їх настання.

Зазначимо, що моделювання сценаріїв таким методом, як мінімум, має враховувати закони розподілів залишків, результати статистичних тестів на постійність дисперсії, автокореляцію, гетероскедастичність тощо. Такі дослідження нами постіно здійснюються за допомогою ПЗ для аналізу даних промислового рівня.

Відомі моделі-аналоги

Наскільки нам відомо, аналогічний спеціалізований підхід до генерування сценаріїв для цілей МСФЗ 9 застосовується в моделі EM4MOST компанії 4most Europe Ltd – найбільшого консультанта з кредитного ризику у Великобританії. При цьому з достатнім рівнем статистичної значущості закон розподілу залишків в EM4MOST є класичним (lognormal). Це досить суттєва відмінність від українських реалій, тобто від практики застосування MACROFIN 9 IFRS.

Деталі щодо методів генерації сценаріїв таким світовим лідером в сфері надання послуг з макроекономічного прогнозування як Oxford Economics, нам не відомі. Проте є припущення про застосування цією компанією аналогічних методів сценарного генерування. Так колишні працівники Oxford Economics, які очолювали підрозділ з макроекономічного прогнозування та сценарного аналізу, сьогодні очолюють розробку аналогічних моделей в компанії 4most Europe Ltd

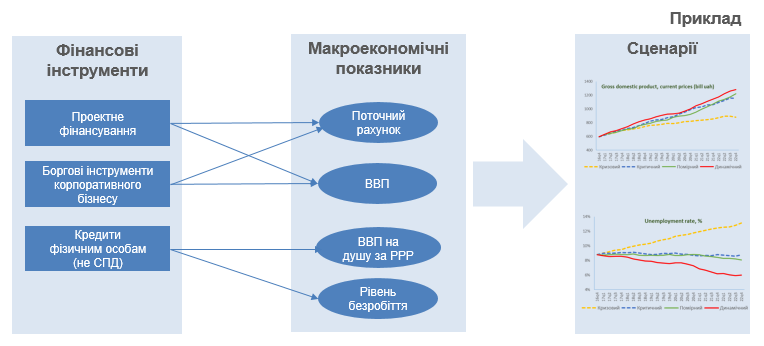

Визначення складу факторів, впливаючих на ймовірності дефолту фінансових інструментів

Визначаємо показники, щодо яких можна очікувати значний вплив на дефолти за фінансовими інструментами певних видів:

- для різних фінансових інструментів та певних клієнтських сегментів можуть використовуватися різні макроекономічні показники

- критерії вибору показників є економічна доцільність, сила впливу та низька мультиколінеарність

Формуємо склад кожного макроекономічного сценарію, що має включати повний перелік вибраних показників впливу на дефолт:

- проводиться тестування для перевіряння гіпотези щодо мультиколінеарності групи показників, що плануються для застосування в одній моделі (Farrar–Glauber test тощо)

- здійснюється статистичне тестування гіпотези на повноту вибраних показників впливу (Ramsey RESET test тощо)

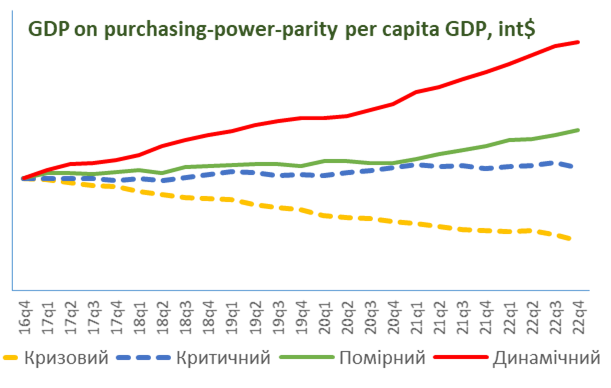

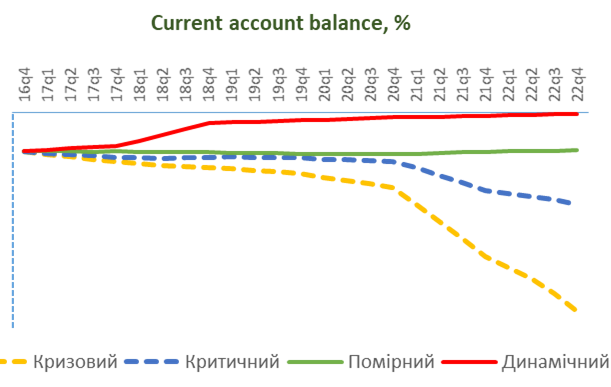

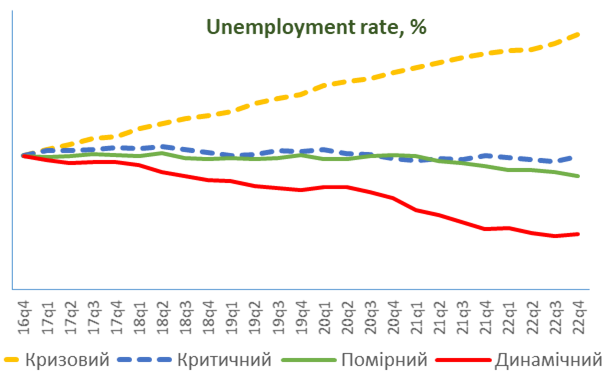

Розрахунковий приклад генерації сценаріїв MACROFIN 9 IFRS

Емпирічна та теоретична щильність розподілу ймовірностей (темп ВВП України, кв., період 1996-2013 р.р.)

Емпирічна функція розподілу ймовірностей

(темп ВВП України, кв., період 1996-2013 р.р.)

"Близькість" емпіричного розподілу до теоретичного

(темп ВВП України, кв., період 1996-2013 р.р.)

Результати розрахунку ймовірностей сценаріїв

та результати тестування гіпотези Н0

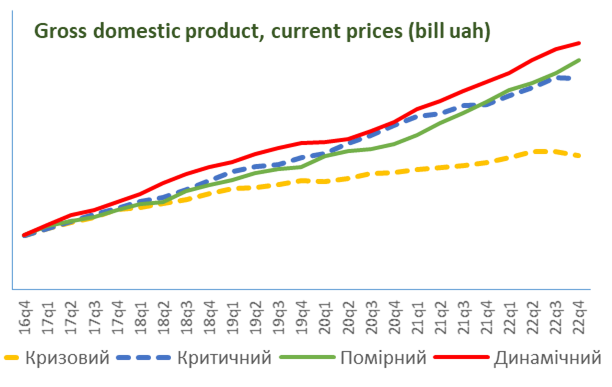

Сценарії впливу макроеокномічних факторів на ймовірності дефолту за борговими фінансовими інструментами

корпоративного бізнесу

Сценарії впливу макроеокномічних факторів на ймовірності дефолту за борговими фінансовими інструментами

фізичних осіб