MACROFIN 9 IFRS в Україні

MACROFIN 9 IFRS комплексний проект, який включає декілька напрямків розвитку від суто наукових проблем моделювання складних економічних систем до надання індивідуальної консультаційної підтримки українським фінансовим організаціям.

Роботи над проектом почалися в 1994 році, коли товариством Карла Дуйсберга (Carl Duisberg Gesellschaft e.V.) в рамках міжнародного проекту "Transform" для України була створена Група консультантів CDG.

На цей час роботи над проектом не припиняються, а кількість його учасників значно збільшилася. Десять років тому до нас приєднався доктор наук з фінансової математики (Франція, Сінгапур), а в останні декілька років до роботи залучені фахівці з досвідом роботи в міжнародних аудиторських компаніях з ТОП 4 та ТОП 7.

Протягом останніх 16 років проект вивчає підхід щодо впливу системних факторів на результати бізнесової діяльності.

Перші розроблені моделі для українського фінансового ринку спиралися на ідеї САРМ (Capital Asset Pricing Model) проти ICAPM (Intertemporal Capital Asset Pricing Model, R. Merton).

Використовувалися також методи багатофакторних APT- моделей (S. Ross).

Приблизно з 2006 року моделювання здійснювалося за допомогою структурних макроекономічних моделей з явним виділенням факторів впливу системного ризику на стан фінансових інституцій.

На сьогодні явно сформовано три окремих напрямки розвитку проекту MACROFIN 9 IFRS, які наведені нижче.

Науковий напрямок

- Розробка стандартних моделей для України за проектом MACROFINSYS

- Експертиза та тестування власних моделей банків за підтримки Експертної ради проекту MACROFINSYS при Інституті прикладного системного аналізу НТУУ «КПІ ім. Ігоря Сікорського» та Лабораторії системного аналізу фінансових ринків «Світового центру даних – Україна»

ІТ аутсорсинг за моделлю SaaS

- Макроекономічне моделювання

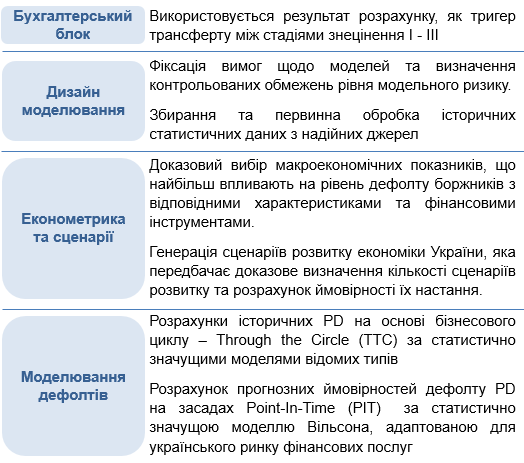

- Генерування сценаріїв розвитку економіки України для цілей МСФЗ 9 та стрес-тестування

- Прогнозування ймовірностей дефолту PDPIT з урахуванням впливу макроекономічних факторів

- Інтерація з ІТ рішеннями інших розробників для розрахунку очікуваних кредитних збитків

Консалтинг

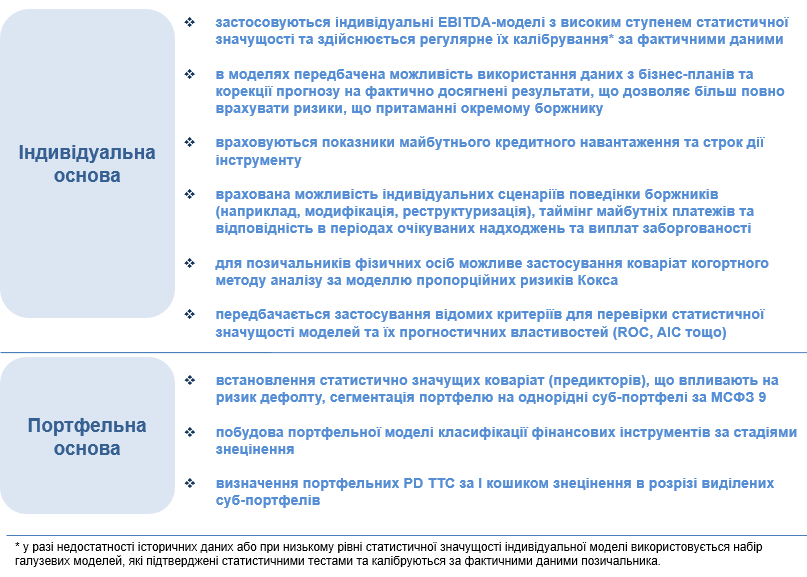

- Портфельний аналіз за МСФЗ 9 методами “Kaplan-Meier estimator” та “The Cox model”

- Алгоритмізація розрахунків знецінення фінансових інструментів з моменту визнання та з урахуванням ймовірності модифікації інструментів без припинення їх визнання

- Побудова розрахункових моделей для PDTTC для банків та їх валідація

Принципова схема використання MACROFIN 9 IFRS

Сервіс MACROFIN 9 IFRS, яким ми пропонуємо скористатися зацікавленим фінансовим установам в Україні, за вказаними вище напрямками має наступний функціонал:

- класифікація фінансових активів – бізнес-моделі та SPPI тестування

- модифікація фінансових активів

- бек-тестування, перевірка статистичних гіпотез щодо моделей та надання результатів статистичних тестів з калібрування моделей

- розробка проектів внутрішньої документації за МСФЗ 9

- інтеграція з банківськими АБС різних постачальників

Сфери використання MACROFIN 9 IFRS

Готові моделі для PDTTC та MACROFiN 9 IFRS

Ми вже свертали увагу, що сьогодні розрахунок PDTTC є часто досить складним завданням для банків України у звязку з відсутністю в них практики моделювання, обмеженим доступом банків до сучасних кращих практик моделювання та наявним браком фахівців потрібної кваліфікації..

За таких умов ми зробили висновок про доцільність тимчасового використання Z-моделі за ПНБУ №351, як таку що має перевірену статистичну значущість.

Ми вважаємо, що цей перехідний період певним чином обмежується термінами створення банком власних моделей оцінювання PDTTC або термінами впровадження готових моделей стороніх розробників. Схема консультаціної підтримки цих двох процесів показана справа від цього тексту.

Консультаційна підтримка створення моделі розрахунку PDTTC